Tras 10 años de existencia, la iniciativa china de la Franja y la Ruta está ampliando gradualmente su presencia en América Latina. Hasta 2023, 21 países de la región se han sumado al megaproyecto chino. Durante este período, el volumen de la presencia china en la región ha aumentado significativamente. En 2022, su inversión en la zona ascendía a 12.000 millones de dólares, es decir, el 9 % de toda la inversión del gigante asiático en Latinoamérica. China también se ha convertido en uno de sus mayores prestamistas, emitiendo más de 137.000 millones de dólares en créditos entre 2005 y 2020.

Mientras que en los primeros años de la iniciativa de la Franja y la Ruta la prioridad de Pekín era invertir en infraestructuras energéticas, en los últimos años gran parte de la financiación se ha dirigido al desarrollo del sistema de transporte y logística de la región, lo que contribuye a aumentar el comercio con China y a acortar el tiempo de entrega de las mercancías. Por otra parte, una de las principales inversiones recientes de la nación asiática se ha destinado a la producción de litio, el 'oro blanco' de América Latina.

Energía: del petróleo a las renovables

La energía ha sido la principal área de cooperación de China con los países latinoamericanos desde que surgió la iniciativa de la Franja y la Ruta. Pekín ha hecho énfasis en el desarrollo de energías limpias como objetivo clave de su diplomacia energética y su enfoque financiero, y ha hecho de la promoción de empresas orientadas a este campo su prioridad.

Según la base de datos China's Global Energy Finance elaborada por la Universidad de Boston, la inversión china en el sector energético de América Latina entre 2001 y 2022 ascendió a más de 49.000 millones de dólares. Si bien el petróleo fue su inversión clave en la década de 2010, en los últimos años el enfoque principal ha cambiado.

Por ejemplo, Perú, donde la corporación energética italiana Enel controlaba casi la mitad del suministro eléctrico de Lima, acordó vender dos activos eléctricos a China Southern Power Grid International por 2.900 millones de dólares. Mientras, la otra mitad de los activos energéticos de Lima también están controlados por otra empresa del país asiático, China Three Georges Corporation, que en 2020 adquirió los activos de la empresa peruana Luz del Sur por 3.600 millones de dólares.

Sin embargo, Perú no es el único caso en la región de participación activa de empresas chinas en el sector energético. En 2018, China Southern Power Grid adquirió la participación de la canadiense Brookfield (27,7 %) en el mayor sistema de transmisión eléctrica de Chile, Transelec. Dos años después, la empresa china State Grid International Development compró Chilquinta Energía, que era propiedad de la estadounidense Sempra Energy. State Grid también adquirió CGE por 3.000 millones de dólares en 2020. Las transacciones permitieron a China poseer dos de las cuatro mayores empresas energéticas del país y controlar casi el 57 % del mercado energético chileno.

Los mayores activos de State Grid se concentran en Brasil, donde la empresa china empezó a invertir en 2010. Desde entonces, la firma ha invertido más de 5.700 millones de dólares en la nación suramericana y gestiona más de 16.000 kilómetros de líneas de transmisión. El mayor proyecto de State Grid en territorio brasileño fue una línea de transmisión que conecta la gran central hidroeléctrica de Belo Monte con el sudeste del país. El proyecto, que se extiende más de 2.500 kilómetros por 81 ciudades de cinco estados de norte a sur, incluye la línea de transmisión de corriente continua de ultra alta tensión más larga del mundo. Sin embargo, a escala global, la presencia de empresas chinas en Brasil no es tan grande. Según los analistas del Wilson Center, representan alrededor del 10 % de la capacidad eléctrica del país y el 12 % de su infraestructura de transmisión.

Infraestructuras: conectando regiones

Entre los principales factores que han contribuido a estrechar las relaciones entre Pekín y los países latinoamericanos se destaca la participación de empresas chinas en proyectos de infraestructura en la región.

Uno de estos proyectos que pretende cambiar el panorama logístico de América Latina es el Puerto de Chancay, en Perú. Sus principales accionistas son la empresa china Cosco Shipping Ports Limited (CSPL), con una participación del 60 %, y la peruana Volcan Compañía Minera, con el 40 % restante.

La compleja estructura de esta terminal incluye tres componentes principales. El primero es el área operativa, que incluye los canales de entrada marítimos, las zonas de mantenimiento donde tendrán lugar las actividades relacionadas con la carga y el almacenamiento de mercancías. El segundo es el complejo de entrada, que incluye un puerto de carretera, una puerta de ingreso, una zona de inspección aduanera y oficinas administrativas. El tercero y más notable elemento del puerto en construcción es el túnel, de 1,8 kilómetros de longitud, que forma parte de un corredor diseñado para el tránsito de carga.

La estratégica posición geográfica del puerto de Chancay, en la costa central de Perú y Sudamérica y a 108 kilómetros de Lima, lo convierte en un punto de entrada clave para el tráfico marítimo de la región. El proyecto forma parte de la Ruta Marítima de la Seda de China y se espera que empiece a funcionar en el último trimestre de 2024.

Otro gran proyecto chino de infraestructuras marítimas en la región fue el Puerto de Ensenada, situado en Baja California, México, donde la manipulación de carga en contenedores ha aumentado un 200 % desde 2014. En diciembre de 2022, la empresa china Hutchison Ports EIT anunció planes para ampliar la terminal, lo que implicará la construcción de 300 metros adicionales de muelle para operaciones de buques portacontenedores, otras cuatro hectáreas de patio de contenedores y 80 metros de muro rompeolas, así como mejoras en la infraestructura existente. Las obras comenzaron el 26 de diciembre de 2022 y se estima que durarán 22 meses.

Importantes proyectos chinos de infraestructura se encuentran también en Panamá, que fue el primer país latinoamericano en sumarse a la iniciativa de la Franja y la Ruta. En 2016, en una operación de 900 millones de dólares, Landbridge Group adquirió el control de Isla Margarita, el mayor puerto de la nación en el lado del Atlántico, así como de la Zona Libre de Colón. Además, en marzo de 2021, el Gobierno panameño inició el proceso de renovación del contrato de arrendamiento de Hutchison Ports PPC, una filial de CK Hutchison Holdings, con sede en Hong Kong, que opera los puertos de Balboa y Cristóbal, dos importantes centros de salida del canal en lado del Pacífico y del Atlántico.

Una nueva área de actividad china en las infraestructuras portuarias latinoamericanas ha sido la búsqueda de un acceso al sur de la región, que abra una ruta a la Antártida. El primer intento se produjo en 2022, cuando la empresa china Shaanxi Chemical Industry Group Co. Ltd firmó un memorando de entendimiento con la provincia argentina de Tierra del Fuego para invertir 1.250 millones de dólares. Además de la construcción de instalaciones para la industria química, el acuerdo prevé el levantamiento de una terminal portuaria con capacidad de atraque para buques de hasta 20.000 toneladas de desplazamiento. Sin embargo, desde 2023, el avance del proyecto sigue en pausa debido a la postura de legisladores locales que cuestionan los planes.

La lucha por el 'oro blanco'

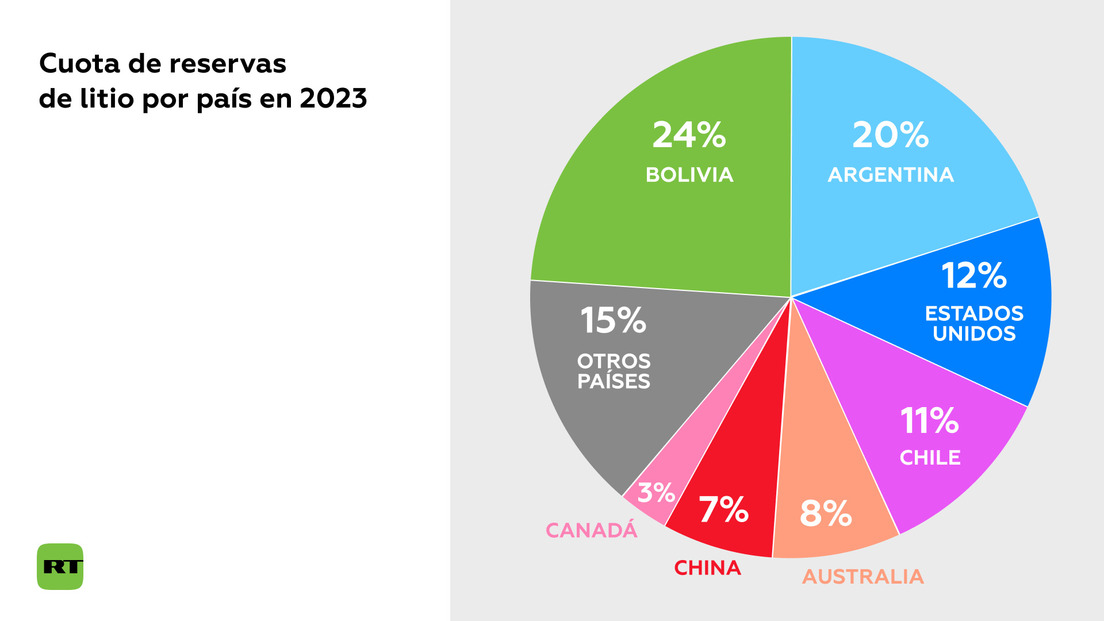

Una de las áreas clave de la inversión china en los últimos años han sido los yacimientos de litio. Este metal es esencial para la fabricación de baterías. Los países del 'Triángulo del Litio' —Bolivia, Argentina y Chile— contienen más del 55 % de las reservas mundiales del llamado 'oro blanco'.

Para China, el litio representa especial importancia estratégica, ya que Pekín es líder en la fabricación de baterías y pilas, y en 2021 producirá el 79 % de las baterías de iones de litio. Aunque el gigante asiático ya es el productor del 13 % del litio mundial, estos volúmenes no son suficientes para su gran industria y para realizar la transición energética que buscan sus autoridades.

En enero de 2023, la empresa china CATL, que es el mayor fabricante mundial de baterías para automóviles, firmó un contrato con el Gobierno boliviano para invertir 1.400 millones de dólares en la construcción de dos instalaciones con tecnología de extracción directa de litio. A pesar de contar con las mayores reservas de litio del mundo, su procesamiento sigue poco desarrollado en Bolivia. Con la entrada de las empresas chinas es la primera vez que un Estado extranjero interviene en la industria del litio del país andino.

Las compañías chinas también están activas en Chile. Ya en 2018, la empresa Tianqi adquirió una participación del 23,77 % en el mayor productor de litio del país, SQM. La firma asiática no tiene intención de detenerse ahí. Este año, anunció planes para ampliar su participación en proyectos chilenos de litio. El motivo es la descentralización del mercado y la aparición de nuevos actores. Según Wood Mackenzie, la industria del litio ha pasado de ser un mercado con unos 10 competidores en 2018 a unos 24 en 2025. La empresa china también pretende que las autoridades locales eliminen las restricciones antimonopolio que le impiden nombrar a sus ejecutivos en el consejo de administración de una firma chilena.

Además, BYD, uno de los mayores fabricantes de automóviles, anunció este año sus planes de construir una planta de cátodos de litio en la norteña región chilena de Antofagasta. Según Bloomberg, tras recibir el estatus de productor especializado de litio, BYD podrá acceder a precios preferenciales para 11.244 toneladas métricas anuales de carbonato de litio para baterías hasta 2030. La vicepresidenta de la compañía, Stella Li, anunció en octubre de 2023 planes para construir una fábrica de vehículos eléctricos en Brasil, que incluirá una planta de procesamiento de litio y fosfato de hierro para el mercado internacional.

En cuanto a Argentina, la presencia de actores chinos en la industria del litio ha cobrado fuerza en su territorio. En junio de 2023, se supo que la minera china Tibet Summit Resources invertiría de inmediato 1.700 millones de dólares en dos yacimientos: Arizarro y Diablillos, situados en la provincia de Salta. Según estimaciones del Ministerio de Economía argentino, las citadas minas producirán de 50.000 a 100.000 toneladas de litio.

Ganfeng Lithium Co, el mayor productor de 'oro blanco' de China, también ha ampliado su participación en proyectos argentinos. En 2022, adquirió una participación del 100 % en el productor argentino Lithea Inc por 962 millones de dólares. Se espera que la primera fase de producción tenga una capacidad anual de 30.000 toneladas de carbonato de litio. El acuerdo se suma a una empresa conjunta existente con la canadiense Lithium Americas, con sede en Cauchari-Olaroz, que se espera que comience a operar a finales de 2023.